ブログ

法人活用で究極の節税~管理料徴収方式とは~

皆さんこんにちは、大家の右腕税理士事務所 代表税理士 細江博之です。

今回は、不動産管理法人のメリットはわかって、後は

不動産管理法人を設立して、さあ、これから賢く節税するぞ!

と意気込んで、いる方や現在法人化をされていて、節税しているはずだけど

うちってどのやり方がいいの?という方向けに

法人化の3つの方式の「管理料徴収方式」について解説します。

不動産管理法人は、「管理料徴収方式」「転貸(サブリース)方式」「不動産所有方式」の3つ方式に分類することができます。

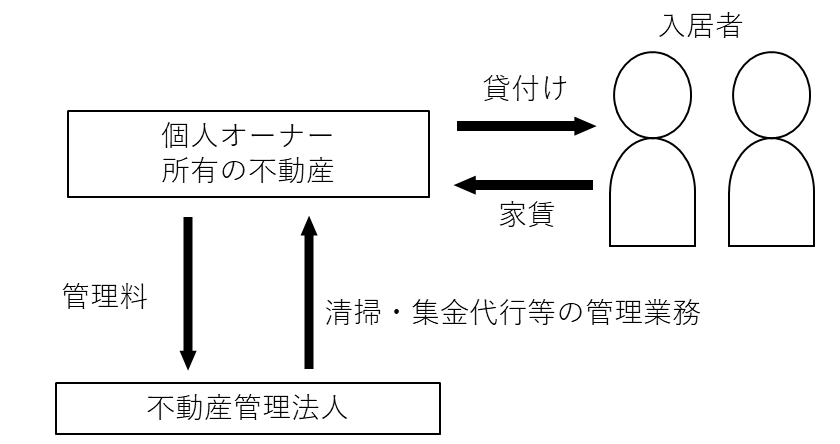

「管理料徴収方式」とは

個人の大家さんは入居者から家賃を受け取り、賃貸借契約を締結するまでは同じで、

不動産管理法人(同族法人)は清掃・集金代行等の管理業務を個人から委託します。

それに対する対価として、管理料を大家さんが不動産管理法人(同族法人)へ支払うという流れになります。これにより、管理料の支払い分が所得移転・分散できるというスキームです。

所得分散効果・所得移転効果については過去のブログをご覧ください。

ただし、我々大家の右腕税理士事務所はこの「管理料徴収方式」は推奨していません。

理由としては、効果が低いからです。

管理料の支払いについては、過去の採決事例を鑑みると、管理料の相場の2倍以下にする必要があるため、管理料の相場が3%~5%と考えると(もちろん委託する管理業務内容によって異なります)同族法人への管理料収入としては5%~9%以下と考えると妥当です。

あまりにも、高額な管理料を設定し、節税ではなく「租税回避行為」であると認定されると法人自体を否認されることになってしまうため、注意が必要です。

法人格の否認と管理料等の不相当高額否認

学説でも、裁判例でも、同族会社等の行為又は計算の否認規程(法法132条・所法157条)は、「租税回避以外に正当な理由がない場合にのみ適用」されるとされています。

法人の存在自体が租税回避ととられる否認の方が国税側は楽なのです。

これに対して管理料等を否認するには、当該管理料等が「不相当に高額」であるとして、同族会社等の行為又は計算の否認規程を根拠に否認する必要がありますが、「不相当に高額」であるか否かは判断が非常に難しいのです。なぜなら、不動産管理法人が行っている業務と同じ内容の業務の周辺相場の網羅的な見積もりを取ることは困難だからです。

法人格の否認を防ぐには、不動産管理法人の設立の目的と存在理由が説明できるように備えることが大切です。

ということで、「管理料徴収方式」は選択せず、3つの方式の「転貸(サブリース)方式」「不動産所有方式」のどちらかを選択するようにしましょう。

まとめ

「管理料徴収方式」は法人化の方式の1つとして挙げられますが、

所得移転分散効果が低いこと、無理して管理料の率を上げて、法人化自体を否認されるリスクがあるので、採用しないことをお勧めします。

法人を活用するのであれば「転貸(サブリース)方式」「不動産所有方式」のどちらかをお勧めします。

実際に法人活用をする際は、税理士と綿密な打ち合わせが必要なので、顧問税理士さんに確認してください。

もちろん、大家さん専門の税理士である、大家の右腕税理士事務所にお気軽にご相談いただければ

法人活用のご相談を受け付けております。

大家の右腕~無敵の賃貸経営~入門編

皆様こんにちは。 大家の右腕税理士事務所 細江博之です。 8/27(土)、9/24(土)開催のセミナーが無事満員となりました。 定員6名という小規模なセミナーですが、毎...

続きを読む ▶︎

法人活用で究極の節税~不動産所有方式③~

皆さんこんにちは。 大家の右腕税理士事務所 代表税理士 細江博之です。 今回は、法人化の3つの方式の1つ「不動産所有方式」第三弾を解説させて頂きます。 第三弾は...

続きを読む ▶︎