ブログ

法人活用で究極の節税~所得分散効果税率差編~

皆さんこんにちは。

大家の右腕税理士事務所 代表税理士

一般社団法人大家の右腕 代表理事 細江博之です。

私は、大家さん(不動産オーナー)専門の税理士事務所および大家さん専門の経営コンサルタントを名古屋市中区で経営しております。

前職での経験を活かし、業界では珍しく大家さんに特化した税理士事務所を2021年6月に開業しました。

我々の想いと活動内容については、詳しくはHPをご覧いただけたらと思います。

これからとりあえず1か月間、毎日大家の皆様にとって有用な情報を発信していきますので、よろしくお願いします。

記念すべき、1回目は私がセミナーなどで一番講演させていただいております「法人化」について

「法人化」といっても範囲が広いし、大家さんの状況に応じて対応策は様々です。

まずは、「法人化」の基礎である。そもそも法人化によるメリット・デメリットをお伝えしようと思います。

法人化するとなぜ節税になるか?どんな節税効果があるか、皆さんわかりますか?

その効果は大きく分けて2つあります。

①所得分散効果(所得税の節税)

②所得移転効果(相続税の節税)

難しいので、簡単に言うと所得税と相続税のダブルの節税効果があります。

・所得分散効果とは所得税と法人税率の税率差によって節税する

・法人の経費、特に大きくは生命保険と死亡退職金、細かいところでは車、社宅、旅費などにより節税する

ということです。

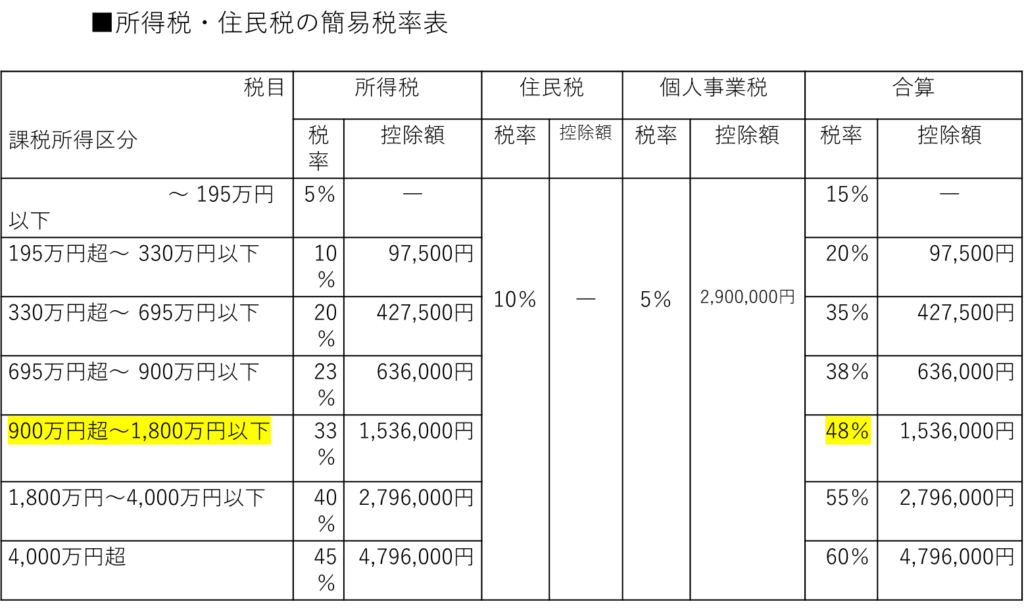

まず、税率差についてですが以下の税率表をご覧ください。

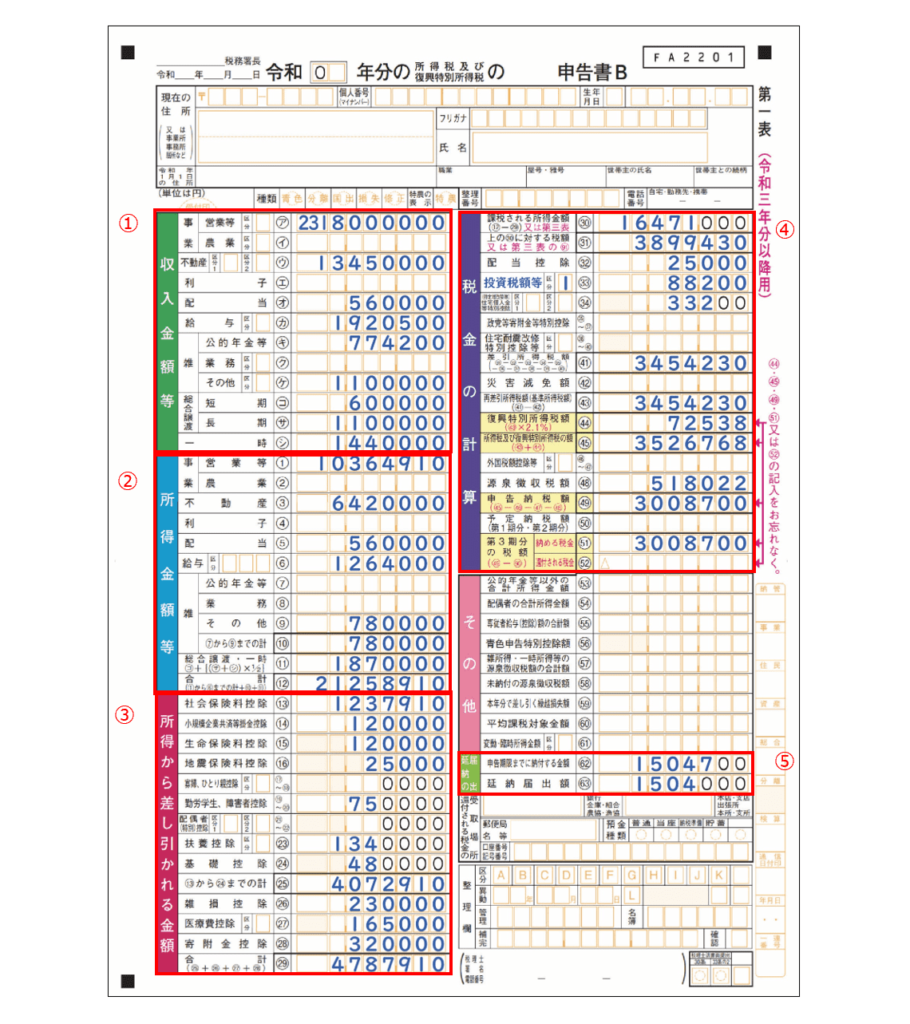

所得税は超過累進税率を採用しており、課税所得が高くなるとそれに伴い税率も上がる仕組みになっています。課税所得は以下の図の通り、確定申告書第1表の右上㉚の金額です。

収入ー経費=所得

所得ー所得控除(所得から差し引かれるもの)=課税所得

なんと、課税所得が900万円を超えると所得税・住民税・個人事業税(青色申告特別控除前の所得290万を超えたら5%)を合わせて48%も取られます。つまり、課税所得900万を超えると約半分も税金で持っていかれてしまいます。これでは税引後のキャッシュは残らないですね。

一方で法人税率は所得(税引前当期純利益)が800万以下であれば約25%、800万を超えても約33%となっております。

つまり、以下の所得税率表で考えると、課税所得が330万円を超えたら合算所得税率は35%となり、法人税率の方が安いということです。

ですから、既に物件をお持ちの方で、給与所得が高い方や不動産所得だけで課税所得が330万円を超えている方は法人化の検討の余地はあるということです。

これから物件を取得される方は現状のご自身の課税所得を確認の上、法人で購入することも視野に入れた方がいいと思います。

本日はここまで、次回は所得分散効果の法人経費の活用についてご説明します。

大家の右腕~無敵の賃貸経営~入門編

皆様こんにちは。 大家の右腕税理士事務所 細江博之です。 8/27(土)、9/24(土)開催のセミナーが無事満員となりました。 定員6名という小規模なセミナーですが、毎...

続きを読む ▶︎

法人活用で究極の節税~不動産所有方式③~

皆さんこんにちは。 大家の右腕税理士事務所 代表税理士 細江博之です。 今回は、法人化の3つの方式の1つ「不動産所有方式」第三弾を解説させて頂きます。 第三弾は...

続きを読む ▶︎