ブログ

法人活用で究極の節税~所得移転効果編 役員報酬~

皆さんこんにちは。

大家の右腕税理士事務所 代表税理士の細江博之です。

今回は、法人化の第3弾として、「所得移転効果」について解説したいと思います。

所得移転効果とは=贈与税を払わずに、下の世代に財産と将来の財産を移転する作用のこと(収益移転・役員報酬)

これだけ聞くと、よくわからないですよね。

個人の大家さんが家賃収入を得たら、その収入がその大家さんに直接いきますよね。

つまり、それが所得税の負担に繋がるという話を「所得分散効果」のところで解説しましたが、よく考えて見たら、家賃収入ー必要経費ー所得税等=税引後のキャッシュ

となり、税引後のキャッシュがそのまま将来の相続財産になります。

つまり、大家さんが頑張って貯めた家賃収入が将来の相続税の対象になってしまうのです。

まあ、そんなこと当たり前だから相続税を支払うのは仕方ないんじゃない?と思う方がほとんどだと思いますが、ちょっと待ってください。実はこの相続税を軽減する方法があるんです。

どうせ相続税を軽減するにはコツコツ「暦年贈与」を子供や孫にするんでしょ?と思われるかもしれませんが、贈与税を支払わずに下の世代に財産を移せるんです。

それが「所得移転効果」です。

では、具体的にどういうことか解説します。

不動産管理法人を活用して家賃収入を最大100%個人から法人に収入を移転させるのです。

所得移転の方式については3つあります。

①管理料徴収方式②転貸(サブリース)方式③不動産所有方式

③の地代の支払い方が3つあるので最大5種類あります。

不動産管理法人の3つの方式については、次回以降で解説します。

家賃が法人に移転した、つまり収益移転させたことにより、相続財産が法人に移転しましたよね。

ただ、これだけだと法人が財産を所有しているだけなので、自由に使えません。

これを個人に使えるようにする方法として、2つあります。

1つ目が、役員報酬の支払いです。

不動産管理法人の運営(清掃・入居者対応・募集店の対応・経理・運営全般)の実務をやってもらえる方(一般的には大家さんのご家族)が役員に就任し、役員報酬を支払います。

役員は民法上、15歳以上しか役員になれません。理由としては役員就任手続きには印鑑登録が必要なのですが、15歳未満は印鑑証明書を取得することができません。そのため、15歳未満は、役員にはなれません。

個人的には15歳を含む未成年や社会人になっていない方、社会人になって年数が浅い方を役員にすることをお勧めしません。

私の経験上、若くして役員になった方はお金の使い方や価値観がまだ定まっていないので、親のお金を使うということを覚えたら、まともに会社で働かなくなったり、会社をやめてしまうことが多いです。

なので、教育上20代中旬以降の方に役員になってもらって役員報酬を支払うことをお勧めします。

ただ、中にはコミュニケーションが不得意で社会になじめず、家にいるいわゆるニートの方も大家さんのご子息はいらっしゃるので、ニートの方は早々に役員になってもらって仕事を手伝ってもらうと親御さんも助かるでしょう。

役員就任には気を付けなければならないことは、勤めている会社によっては副業が禁止の会社があります。その場合は役員になれないことがありますので、役員にするご家族は注意する必要があります。

では、役員報酬は誰に支払うといいのかということですが、結論は

①なるべく下の世代かつ②所得が少ない方かつ③財産が少ない方に支払うと有利です。

例えば、大家さんの息子さんの妻で専業主婦の方などです。

なぜこの3つの条件がいいのかというと①なるべく下の世代は、相続の発生がだいぶ先の方の方が

相続税のことを考えなくていいからです。②所得が少ない方は、役員報酬を支払うともらった側は給与所得となり、所得税を支払わなければならないため、他に所得がない方の方が税金が安くなるからです。③財産が少ない方は、こちらも相続が発生した際の相続税が安くなる方の方が有利だからです。

役員報酬の支払いで注意をしないといけないことは、①社会保険の加入と②配偶者の社保の扶養と③配偶者控除です。

法人の役員は社会保険の加入義務があるので、役員報酬の金額を調整する必要があるかもしれません。

ただし、国民健康保険と国民年金の額が高額の方の場合は社会保険に加入した方がトータルの社保が安くなる可能性があるので、個別でシミュレーションしてみる必要があります。

次に、配偶者の社保の扶養とはいわゆる130万円の壁の話です。配偶者の社保の扶養に入りたい場合は役員報酬を130万以下に設定するといいでしょう。

最後に配偶者控除ですが、こちらは、配偶者控除・配偶者特別控除を最大限利用しようと思ったら

給与所得控除55万円+基礎控除48万円=103万円以下に役員報酬を設定するといいでしょう。

配偶者控除については詳しくは以下のサイトを参考にしてください。

控除を受ける納税者本人の合計所得金額が900万円を超えると控除額が少なくなります。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm

社保の加入について、1つ節税できる方法があります。

それは、非常勤役員になるということです。

非常勤役員は社会保険の加入義務がないので、役員のうち代表者ではなく

仕事内容的にも毎日仕事をしていない方は、非常勤役員で届出をして社保を節税するというやり方がオススメです。

役員報酬の金額の設定がキモになりますので、こちらも実際に代表者の役員報酬の設定などを鑑みて個別対応する必要がありますので、顧問税理士の方に確認することを推奨します。

役員報酬のメリットはまだあります。

「給与所得控除」です。

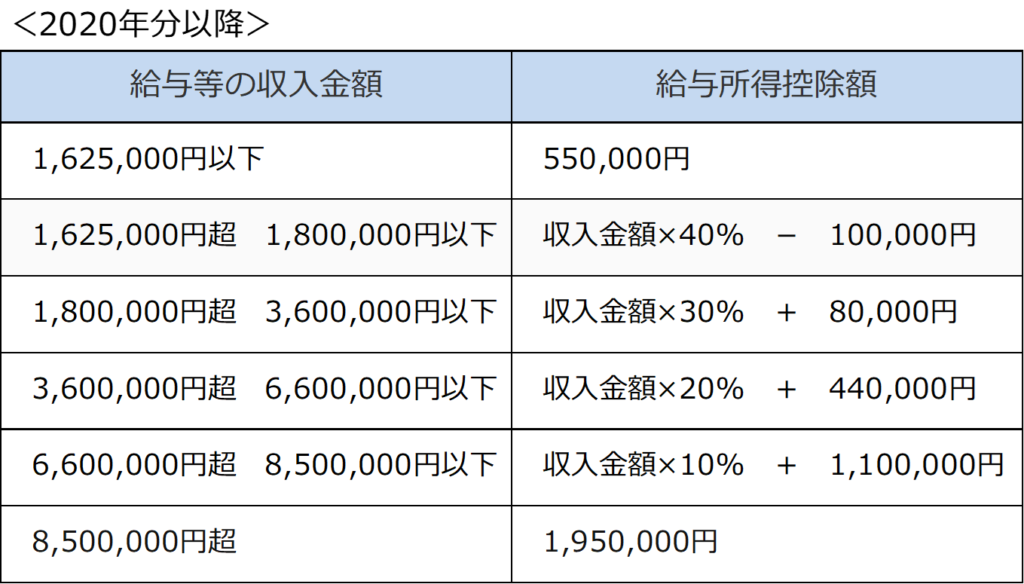

給与所得控除は、所得税計算の基盤となる給与所得額を確定させるために、1年間の給与などの収入額に応じて差し引かれる控除です。

自営業者などの事業所得者は、所得税を算出する際、収入から交際費や外注費などといった必要経費を差し引きます。しかし、企業に勤め給与を受け取っている人(給与所得者)には、収入から経費を差し引く制度がありません。そのため、給与収入に応じて「経費分」として差し引かれるのが、この「給与所得控除」になります。

具体的な控除額は以下の図を参考にして下さい。

例えば、役員報酬を年間500万円受け取った場合は、500万円×20%+44万円=144万円が「給与所得控除」として、所得から引くことが出来ます。これにより、大家さん自身が役員報酬を受け取った場合でも、不動産所得で税金を支払うよりも144万円所得が減ります。

もし、息子さんの奥さんなどが役員報酬として受け取った場合はかなり所得税が安くなります。

具体的には大家さんの課税所得が1,000万円であるケースにしましょう。

1,000万円のうち、500万円を所得分散させて、500万円を息子さんの奥さんに役員報酬として支払うケースだと、大家さんの所得税等は下の図に当てはめると

1,000万円×48%(個人事業税5%を含む)-1,536,000円=3,264,000円

これが

500万円×35%(個人事業税5%を含む)-427,000円=1,323,000円・・・①

(500万円-144万円(給与所得控除)-48万円(基礎控除))×20%-97,500円=518,500円(社保は加味していません)・・・②

①+②=1,841,500円

所得移転・分散効果は1,422,500円となり、年間なんと約140万円も節税が出来てしまうのです。

相続税も考えるともっと節税が出来ます。

このように役員報酬の支払いでかなりの所得移転効果があることがわかりましたでしょうか。

所得移転効果について、個人でお金が使えるようにする方法の、2つ目については

次回お伝えします。

大家の右腕~無敵の賃貸経営~入門編

皆様こんにちは。 大家の右腕税理士事務所 細江博之です。 8/27(土)、9/24(土)開催のセミナーが無事満員となりました。 定員6名という小規模なセミナーですが、毎...

続きを読む ▶︎

法人活用で究極の節税~不動産所有方式③~

皆さんこんにちは。 大家の右腕税理士事務所 代表税理士 細江博之です。 今回は、法人化の3つの方式の1つ「不動産所有方式」第三弾を解説させて頂きます。 第三弾は...

続きを読む ▶︎