ブログ

法人活用で究極の節税~メリット~

皆さんこんにちは。

大家の右腕税理士事務所 代表税理士 細江博之です。

今回は、これまでの法人化の「メリット」を総括して説明します。

法人化のメリットとは?

①所得税と法人税の税率差による節税(所得分散効果)

②役員報酬を支払うことにより、事業税が掛からずに給与所得控除が活用できる(所得分散効果)

③下の世代に役員報酬を支払うことにより、家族全体の所得税が節税できる(所得分散効果)

④役員報酬を支払うことにより、大家さんの将来の相続税を抑えることが出来る(贈与税もかからない)(所得移転効果)

⑤大家さん個人の建物を不動産管理法人(同族法人)に売却することにより、相続税の節税効果が薄くなっていた物件をキャッシュに変えて、次への相続税節税の原資にすることが出来る(所得移転効果)

⑥事業割合を考えずに、個人よりも車・旅費・通信費・交際費などの経費を使える

⑦経営セーフティ共済・生命保険などの課税の繰延が使える

⑧役員退職金の支払いが出来る(所得分散効果・所得移転効果)

⑨赤字になった場合に、個人は赤字の繰越が3年に対して、法人は10年間と長い。また、所得控除の切り捨てもない。

以上が法人化のメリットとなります。

この中で、⑨の赤字になった場合についての補足説明ですが

個人が赤字になると損をします。

その理由が2つあります。

1つ目が、所得控除の切り捨てです。

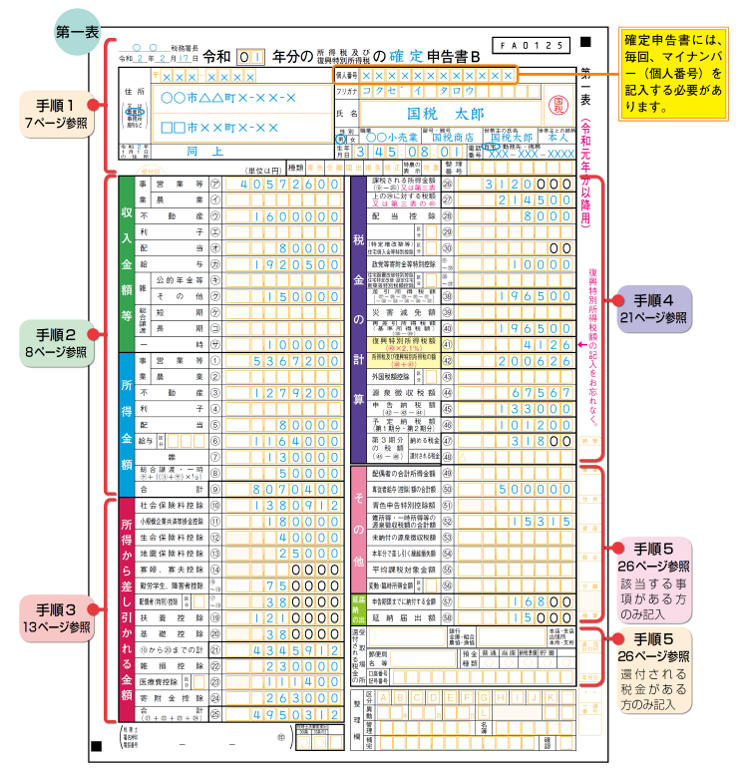

所得控除は下図(国税庁より引用)の手順3の所得から差し引くものです。

具体的には、社会保険料控除、生命保険料控除、基礎控除(48万円)などです。

個人の場合、この所得控除は赤字になった場合は使えなくなってしまいますので、

たとえば所得控除が基礎控除48万円、社会保険料控除100万円、生命保険料控除4万円、地震保険料控除5万円、医療費控除5万円、扶養控除38万円、合計200万円の場合

②の所得金額が200万円の場合でも、0円の場合でも、所得税は0円となります。

つまり、所得控除はなるべく使っておいた方が有利ということです。

2つ目が超過累進税率のため、なるべく所得は一定にする

これは、下図のように

三年間で合計3,000万円の所得の方が1年目500万円、2年目2,000万円、3年目500万円の場合と

1年目~3年目が全て1,000万円だった場合の所得税を計算すればわかると思います。

前者の場合は1年目と3年目が500万円×30%-427,500円=1,072,500円

2年目が2,000万円×50%-2,796,000円=7,204,000円

合計で1,072,500円+7,204,000円+1,072,500円=9,349,000円

後者の場合は1年目~3年目で1,000万円×43%-1,536,000円=2,764,000円

合計で2,764,000円×3年=8,292,000円

差額が9,349,000円-8,292,000円=1,057,000円

なんと約100万円も違ってきます。

一見、修繕費などの経費を計上してその年の課税所得を下げて、税金を安くしているように見えますが

3年や5年スパンで考えると損していることが多いです。

一方法人は税率は一定なので(法人税等の税率は所得800万円まで約25%、800万円超は約33%)

毎年の課税をコントロールする必要は個人よりもありません。

ということで、今回のまとめとしては

法人化のメリットは9つあります。

個人の赤字は特に損をするので、赤字を出さないようにすることと

赤字になるくらいなら法人を活用しましょう。

というお話でした。

では、次回は法人化のデメリットを解説します。

大家の右腕~無敵の賃貸経営~入門編

皆様こんにちは。 大家の右腕税理士事務所 細江博之です。 8/27(土)、9/24(土)開催のセミナーが無事満員となりました。 定員6名という小規模なセミナーですが、毎...

続きを読む ▶︎

法人活用で究極の節税~不動産所有方式③~

皆さんこんにちは。 大家の右腕税理士事務所 代表税理士 細江博之です。 今回は、法人化の3つの方式の1つ「不動産所有方式」第三弾を解説させて頂きます。 第三弾は...

続きを読む ▶︎